آموزش تحلیل بنیادی قسمت 3

در قسمت های قبل در مورد اهمیت تحلیل صورت های مالی و به خصوص تحلیل سود خالص صحبت کردیم که امیدوارم گویا بوده باشه. این جلسه هم ابتدا در مورد یکی از سواالت جلسه قبل یکی کاربران توضیحاتی رو اضافه می کنم. قیمت نمادمعموال بر اساس سود خالص “یک سال آینده” شرکت معامله میشه. بنابراین شرکت ها بودجه سال آینده رو منتشر می کنند.

متغیر هایی که مسئولین مالی شرکت در این پیش بینی انتخاب می کنند تا حدی میتونه سلیقه ای باشه. متغیرهایی مثل قیمت محصول، قیمت مواد اولیه و ..

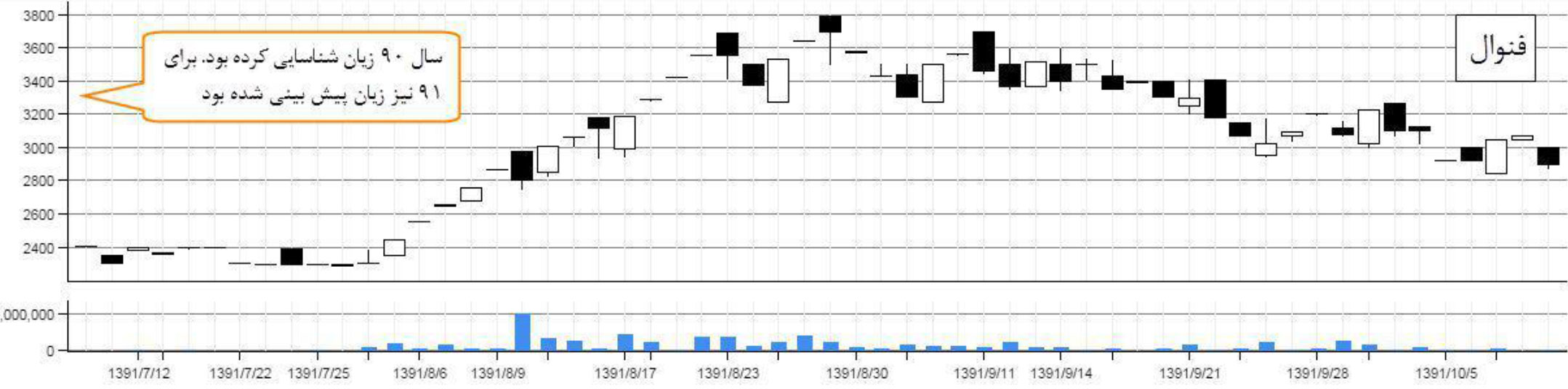

اما در سود خالصی که شرکت سال قبل محقق کرده، سلیقه دخیل نیست. بنابراین سود خالص محقق شده قابل اعتماده. اماسود خالص پیش بینی شده توسط شرکت “در اکثر موارد” قابل اعتماد نیست. و حتما باید تحلیل بشه. معامله گران بازار نیزتحلیل می کنند و قیمت رو بر اساس “بودجه اصالح شده توسط تحلیلگر” نوسان می دهند. یک نمونه که دیروز بهش برخوردمرو عرض می کنم. شرکت “نورد آلومینیوم” با نماد “فنوال” در طول چند ماه اخیر رشد شگفت انگیز 6 برابری رو تجربه کرد.

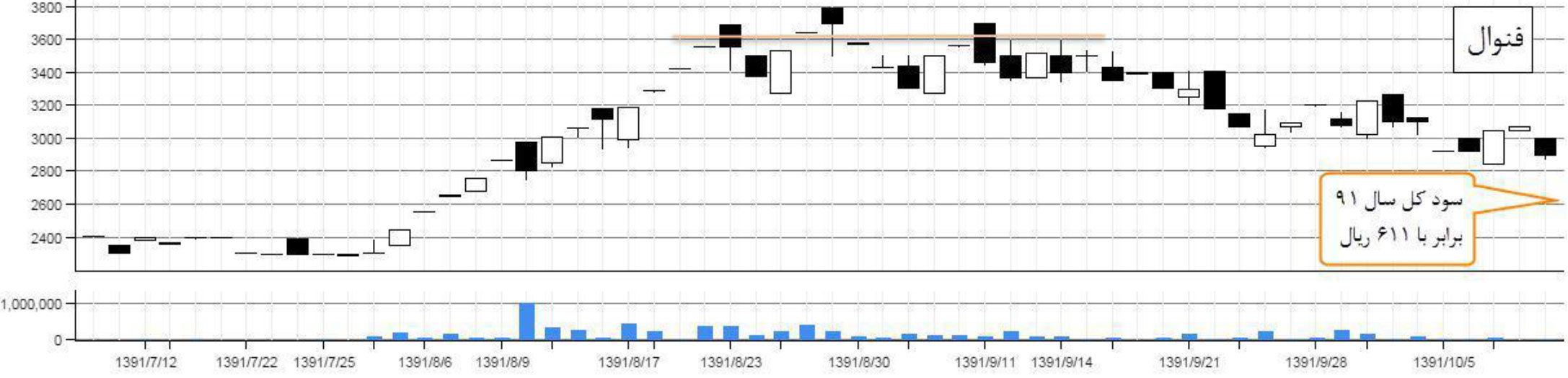

رشد اخیر شرکت رو در اینجا نمیخوام توضیح بدم. اما بررسی رشدی که در سال 91 این نماد داشت، برای نکته ای که عرض کردم مفیده

فنوال برای سال 91 زیان پیش بینی کرده بود.

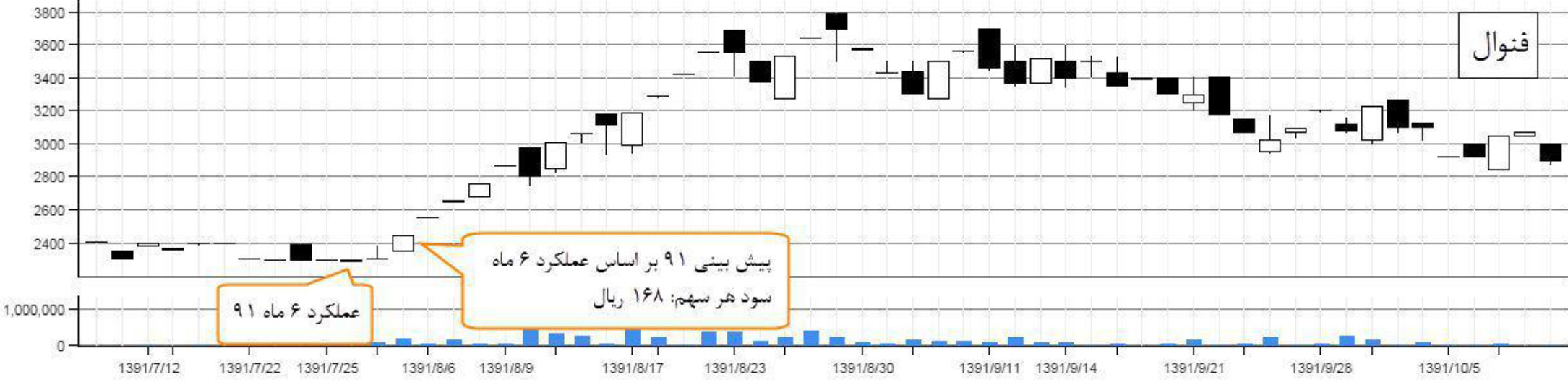

مهر 91 عملکرد 6 ماه و چند روز بعد پیش بینی بر اساس 6 ماه منتشر شد. با انتشار این گزارشات رشد قیمت استارت خورد.از 240 تومان قیمت به 360 تومان رسید. اما پیش بینی خود شرکت 168 ریال بود. اگر به این پیش بینی اعتماد میکردیم منطقی برای رشد قیمت پیدا نمیشد. 168 رو در P/E معمول6 ضرب کنیم قیمت نماد به دست میاد 100 تومان. اما همون موقع تحلیلگران بازار، گزارش پیش بینی بر اساس 6 ماه رو اصالح کردند و EPS ی که به دست آوردند حدود 60 تومان بود. و جالب اینجاست که در نهایت 61 تومان EPS کل سال 91 محقق شد.پس از 7 ماه 61 EPS تومانی منتشر شد.

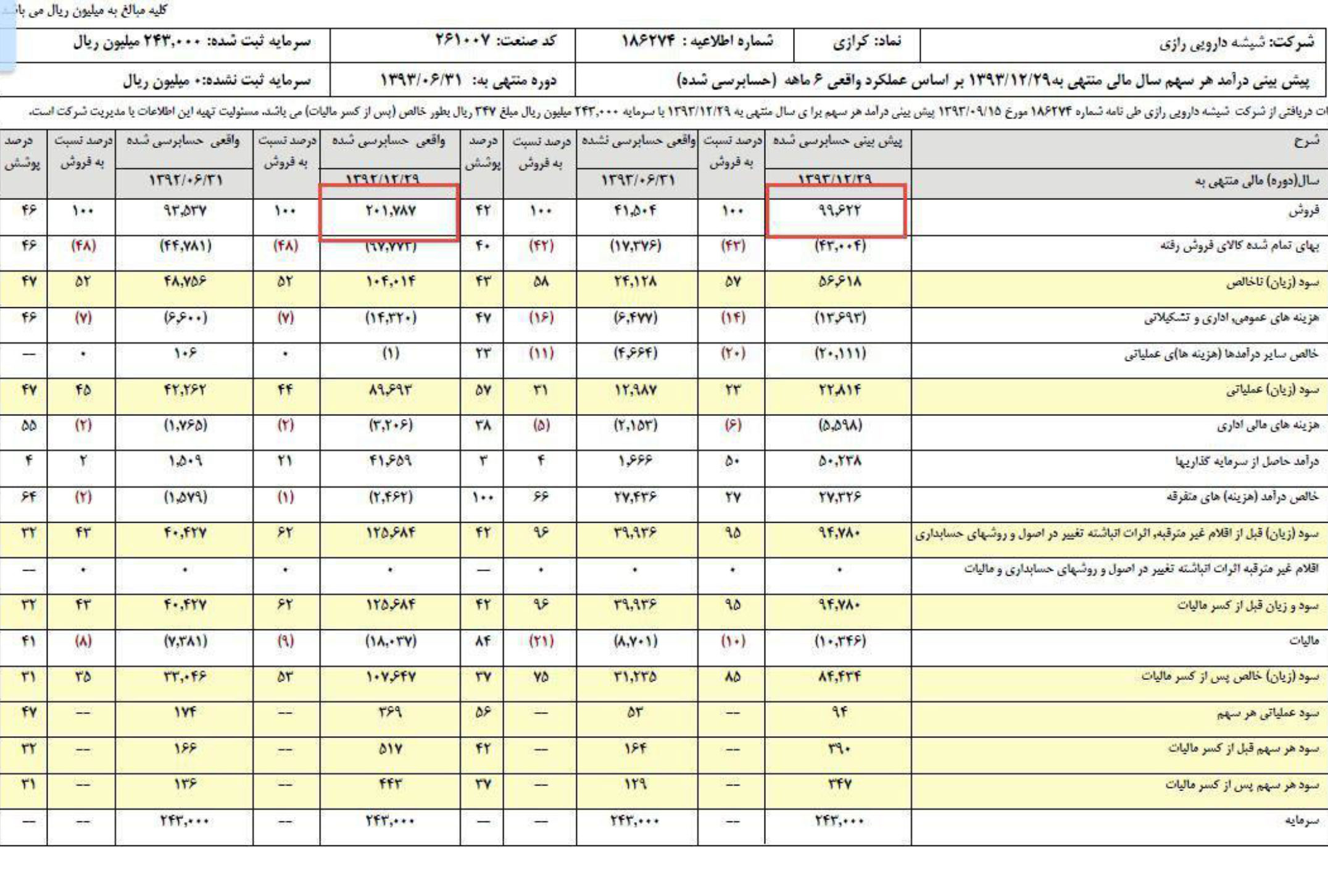

دیدیم که شرکت برای سال 93 پیش بینی کرده 99 میلیارد ریال بفروشه. 43 میلیارد هزینه های تولید کسر شد و سود ناخالص 56 میلیاردی باقی موند. گفتیم که نسبت “حاشیه سود ناخالص” مهمه که در اینجا 57 درصد برای سال 93 پیش بینی شده.

بعد نگاه می کنیم که از سود ناخالص 56 میلیاردی چه هزینه هایی کسر میشه و چه درآمدهای دیگه ای اضافه میشه که به این نتیجه رسیدیم دو سطر مهم دیگه وجود داره.

- درآمد حاصل از سرمایه گذاری

- خالص درامد )هزینه( های متفرقه

در مرحله بعد به تحلیل افقی صورت سود و زیان میپردازیم. در تحلیل افقی فقط مواردی رو دخیل می کنیم که در تحلیل عمودی متوجه اهمیت بالای اون ها شده ایم.

در نماد کرازی این موارد عبارتند از:

- فروش

- سود ناخالص

- درآمد حاصل از سرمایه گذاری

- درآمد متفرقه

در تحلیل افقی ابتدا دو ستون پیش بینی 93 رو با ستون محقق شده 92 مقایسه می کنیم.

ابتدا فروش

همونطور که مشاهده می کنید، فروش سال 91 ،201 میلیارد ریال بوده. دقت کنید که این فروش محقق شده و شکی در آن نیست. اما چرا فروش سال 93 ،کمتر از نصف سال 92 پیش بینی شده؟ چند صفحه بالاتر علت رو پیدا می کنیم.

شرکت کرازی به مدت 9 ماه هیچ تولیدی در سال 93 انجام نمی دهد. پس شاهد کاهش فروش خواهد بود.

در مرحله دوم باید بهای تمام شده رو تحلیل افقی بزنیم. اما تحلیل بهای تمام شده بدون در نظر گرفتن فروش کار درستی نیست. یعنی باید نسبت بهای تمام شده رو به فروش تحلیل کرد، نه اینکه بهای تمام شده رو به تنهایی تحلیل کرد. پس به جای تحلیل خود بهای تمام شده، حاشیه سود ناخالص رو بررسی می کنیم. مرحله دوم بررسی افقی “حاشیه سود ناخالص”است.

آموزش های رایگان

دوره های برگزیده

0 پاسخ به "آموزش تحلیل بنیادی قسمت 3"