آموزش تحلیل بنیادی قسمت 15

.

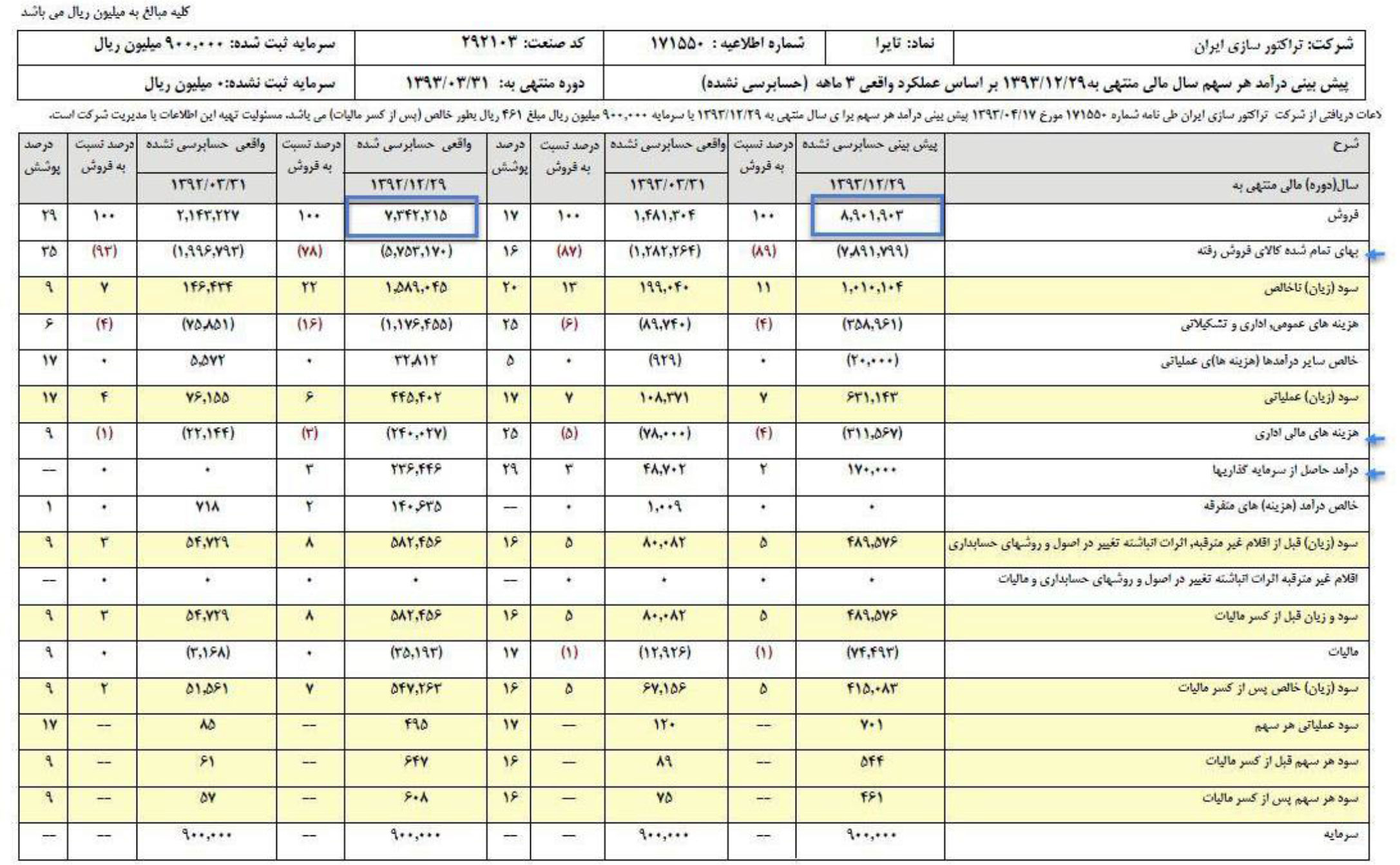

طی این تحلیل متوجه شدیم مواردی که با فلش نشان داده شده دارای اهمیت اند البته فروش و بهای تمام شده همیشه مهم اند. حال این 4 مورد را بررسی افقی میکنیم.

مشاهده میکنید که فروش شرکت نسبت به سال 92 افزایش پیدا کرده از 734 میلیارد تومان به 890 .علت این افزایش راباید در دو جا جستجو کنیم

1 -مقدار فروش

2 -قیمت فروش

بررسی این مساله را باید در جزئیات فروش انجام بدیم

یادآوری: در بررسی افقی مبلغ فروش به عملکرد میاندوره ای زیاد توجهنکنید. حال نوبت به بهای تمام شده میرسد. به جای بررسی افقی خود بهای تمام شده، شاخص “حاشیه سود ناخالص” راتحلیل میکنیم.

یادآوری: در بررسی این شاخص به عملکردهای میاندوره ای نیز توجه میکنیم. مشاهده میکنید که حاشیه سود ناخالص درپیش بینی 93 بسیار کمتر از سال 92 است 11 درصد سال 93 و 22 درصد سال 92 .حتی این شاخص در پیش بینی 93کمتر از محقق شده در 3 ماه است 11 درصد پیش بینی کل سا، 13 درصد محقق 3 ماهه. نکته دیگر آنکه حاشیه سودناخالص در 3 ماهه سال 92 بسیار ناچیز 7 %بوده در حالی که در پایان سال 22 %محقق شده. پس این نشان میدهد که درمورد تایرا، حاشیه سود ناخالص 3 ماهه قابل اعتماد نیست.اما سوال اصلی هنوز پابرجا است. چرا حاشیه سود ناخالص سال 93 بسیار کم تر از حاشیه سود سال 92 است؟یادآوری: حاشیه سود ناخالص هنگامی کاهش مییابد که “قیمت” مواد اولیه افزایش پیدا کرده باشد ولی قیمت محصولات یاثابت مانده یا مقدار اندکی افزایش یافته است. بررسی علت این مساله نیز باید در جزئیات بهای تمام شده ادامه پیدا کند. تااینجا دو فاکتور بسیار مهم را برای بررسی داریم

1 -چرایی افزایش مبلغ فروش

2 -چرایی کاهش حاشیه سود ناخالص

فاکتور بعدی هزینه های مالی است.

مشاهده میکنید که سال قبل نیز مبلغ زیادی بهره تسهیلات پرداخت کرده است. بنابراین امسال نیز احتمالا این پیش بینی معقول باشد. فاکتور نهایی نیز که در واقع مجبوریم دو فاکتور را با هم در نظر بگیریم.

همانطور که مشاهده میکنید در این دو سرفصل در سال 93 ،17 میلیارد تومان پیش بینی شده است. در حالی که در سال 92مجموعا 37 میلیارد تومان درآمد شناسایی شده است. شرکت ها سابقه بدی در پیش بینی این دو فاکتور دارند. در واقع “درآمد حاصل از سرمایه گذاری” و یا “سایر درآمدهای غیرعملیاتی” در بسیاری از پیش بینی ها به درستی برآورد نمی شوند. اینجانیز به نظر میرسد که 20 میلیارد تومان احتماال کمتر برآورد شده است همین 20 میلیارد تومان برابر می شود با 12 تومان.EPS بررسی این فاکتور نیز باید در جزئیات ادامه پیدا کند. پس این 3 فاکتور را در جلسه بعد در جزئیات بررسی خواهیم کرد. جلسه رو با اشاره به نماد “آکنتور” پایان میدیم. این طبق برآوردهای مالی فرصت خرید بسیاری جالبی است که تحلیل آن می تواند منجر به معامله ای مطمئن شود.

آموزش های رایگان

دوره های برگزیده

0 پاسخ به "آموزش تحلیل بنیادی قسمت 15"