آموزش تحلیل بنیادی قسمت 4

حاشیه سود برای سال 93 بیشتر از سال 92 پیش بینی شده. حاشیه سود ناخالص به چه دلیل تغییر می کنه؟

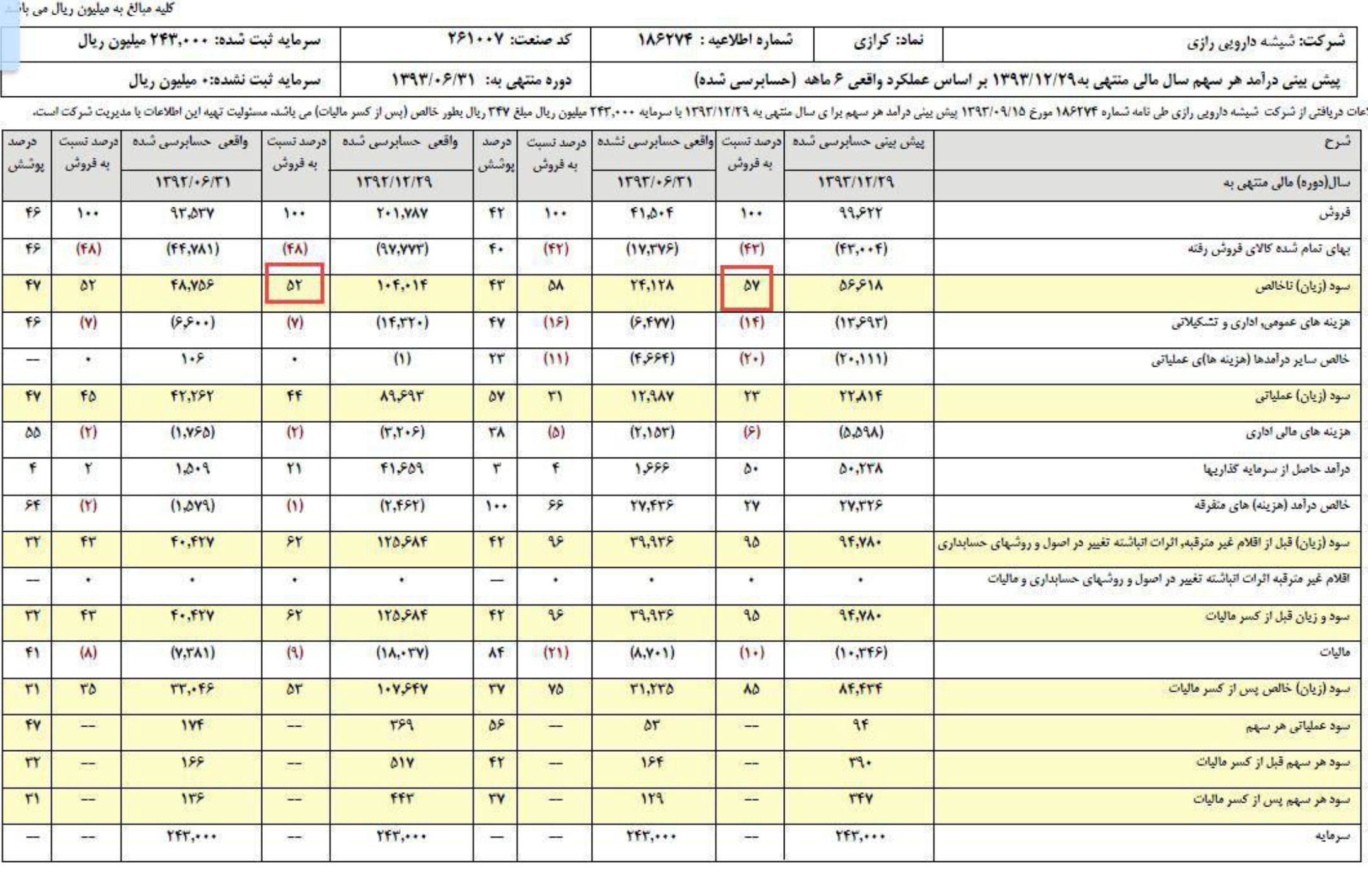

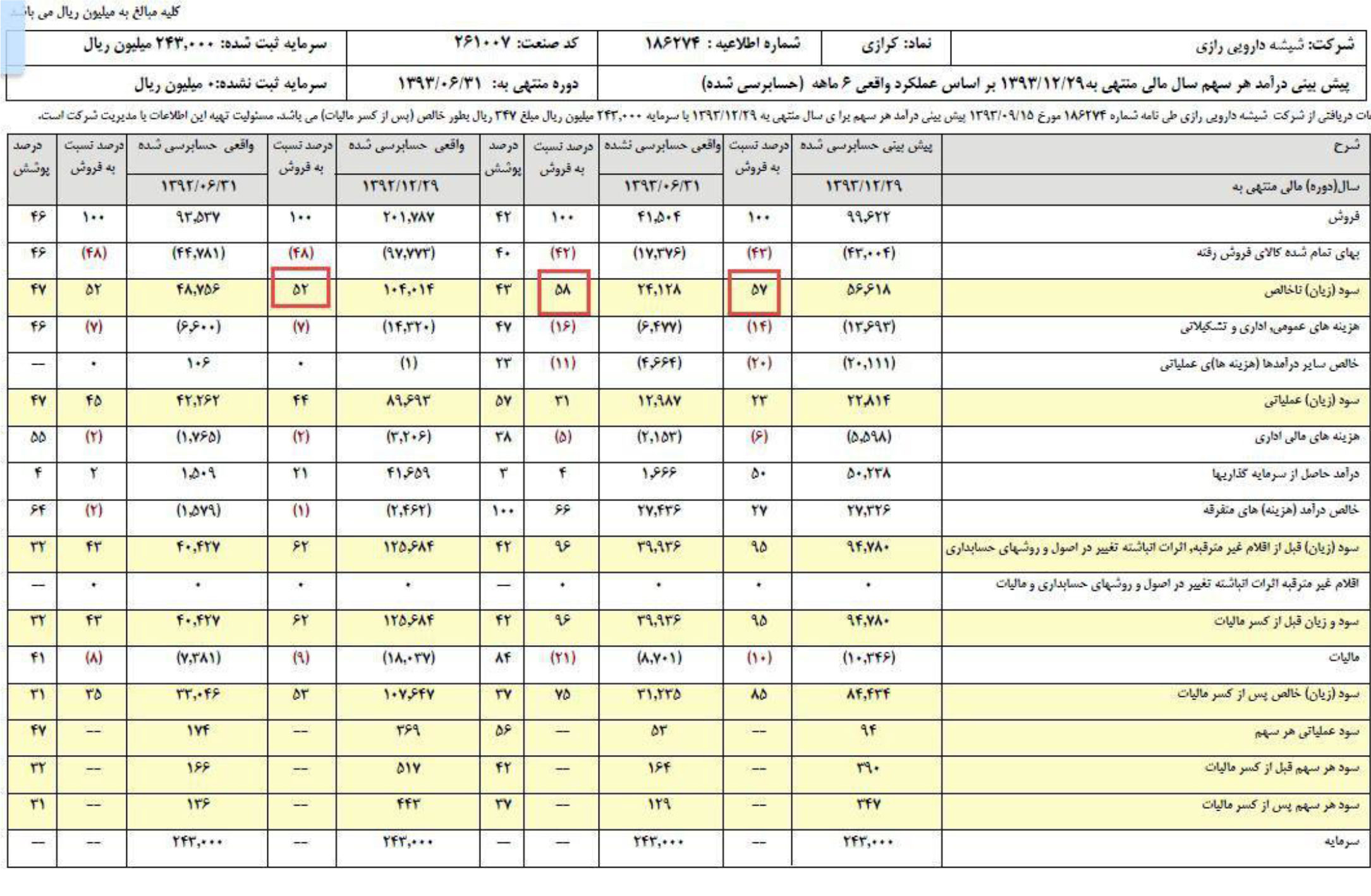

سود ناخالص بخشی از قیمت محصول است که به عنوان سود عاید شرکت می شود. البته شرکت هزینه های دیگری به جز هزینه های تولید دارد که در سود ناخالص لحاظ نمی شود.مثل هزینه بازاریابی حاشیه سود ناخالص به دو عامل از دو جهت وابسته است. قیمت محصوالت از یک طرف و از طرف دیگر هزینه های تولید که بخش عمده اش قیمت مواد اولیه است. بنابراین عمده دالیل تغییر حاشیه سود ناخالص، قیمت محصول و قیمت مواد اولیه است هزینه های دیگر تولید رو فعال در نظر نمیگیرم چون باید به جدول “سربار “برسیم حاشیه سود ناخالص کرازی در سال 92 ،52 درصد بوده است. یعنی 52 درصد از فروش محصول، عایدی شرکت بوده. در سال 93 پیش بینی شده که این حاشیه به 57 برسد. پس 3 حالت ممکن است:

1 .قیمت محصول افزایش یافته اما قیمت مواد اولیه ثابت بوده است.

2 .قیمت مواد اولیه کاهش یافته اما قیمت محصول ثابت بوده است.

3 .قیمت محصول بیش از قیمت مواد اولیه افزایش یافته است.

حالات دیگر بسیار نادر و بعید اند مثل افزایش قیمت محصول و کاهش قیمت مواد اولیه. اینکه کدام حالت در کرازی رخ داده باید با بررسی جزئیات فروش و بهای تمام شده کشف بشه که فعال بهش نمیپردازیم. اما برای تحلیل افقی حاشیه سود ناخالص، به حاشیه سود ناخالص در عملکرد 6 ماهه نیز دقت می کنیم.

حاشیه سود ناخالص عملکرد با کل سال قابل مقایسه است و مقایسه ان ها درست است. اما نباید فروش پیش بینی شده برای کل سال را با فروش عملکرد مقایسه کرد. چون یکی برای بازه زمانی 12 ماه است و دیگری برای 6 ماه. اما در مورد حاشیه سود ناخالص این مقایسه درست است چون بازه زمانی تاثیری در حاشیه سود ندارد. عواملی که حاشیه سود را تغییر می دهند ذکر شد.در عملکرد 6 ماهه کرازی، حاشیه سود 58 درصد محقق شده. همونطور که قبال عرض شد، گزارشات عملکرد قابل اعتمادتر اند.

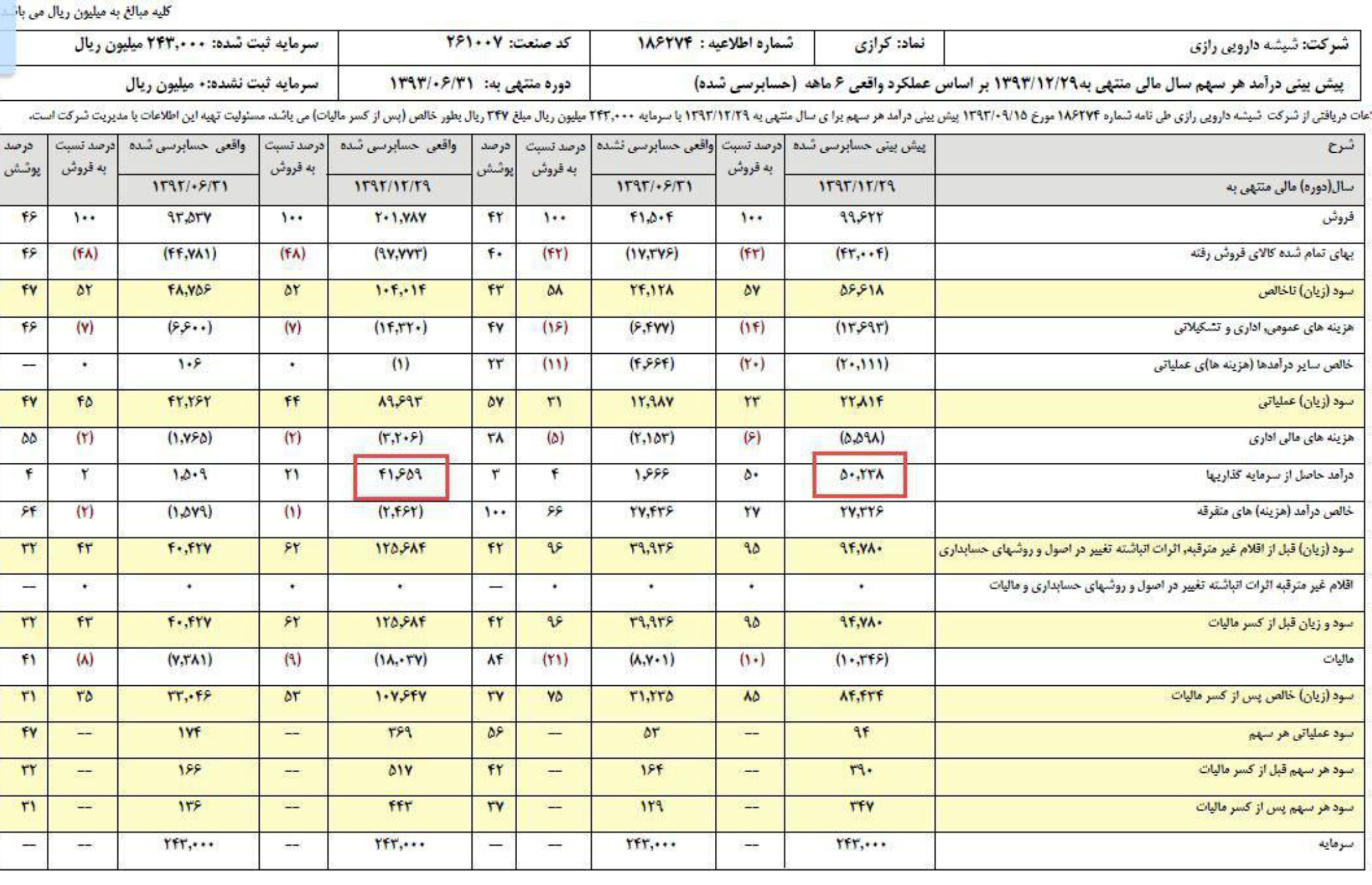

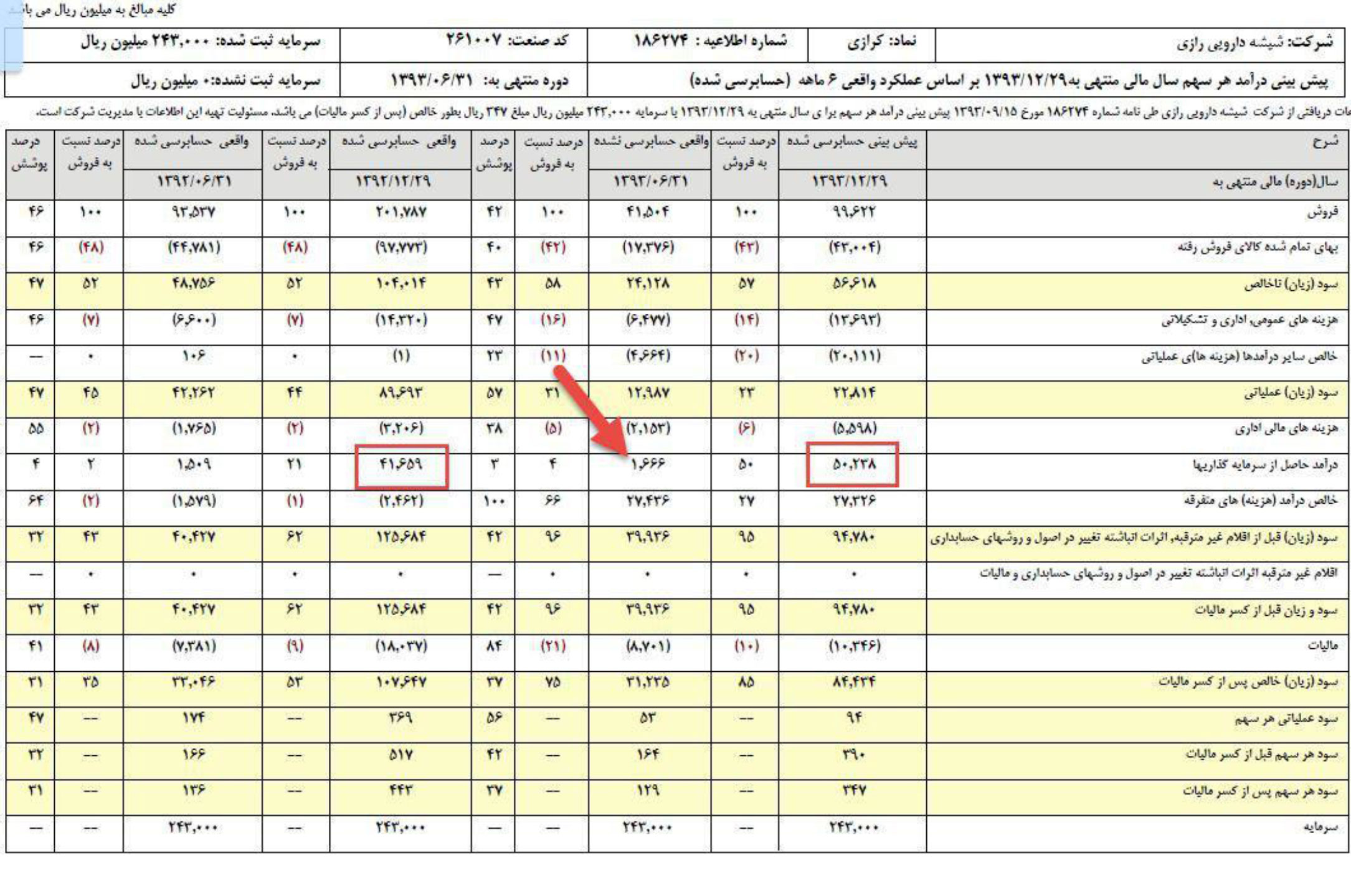

عملکرد 6 ماهه و همچنین عملکرد کل سال 92 قابل اطمینان است. پس چون حاشیه سود در عملکرد 6 ماهه نزدیک به حاشیه سود پیش بینی 93 است، می توانیم تا حدی این افزایش حاشیه سود را بپذیریم. اما بعدا با جزئیات بیشتر )قیمت محصوالت ومواد اولیه و هزینه های دیگر تولید( این مساله را بررسی می کنیم. فاکتور مهم بعدی درآمدهای حاصل از سرمایه گذاری است.

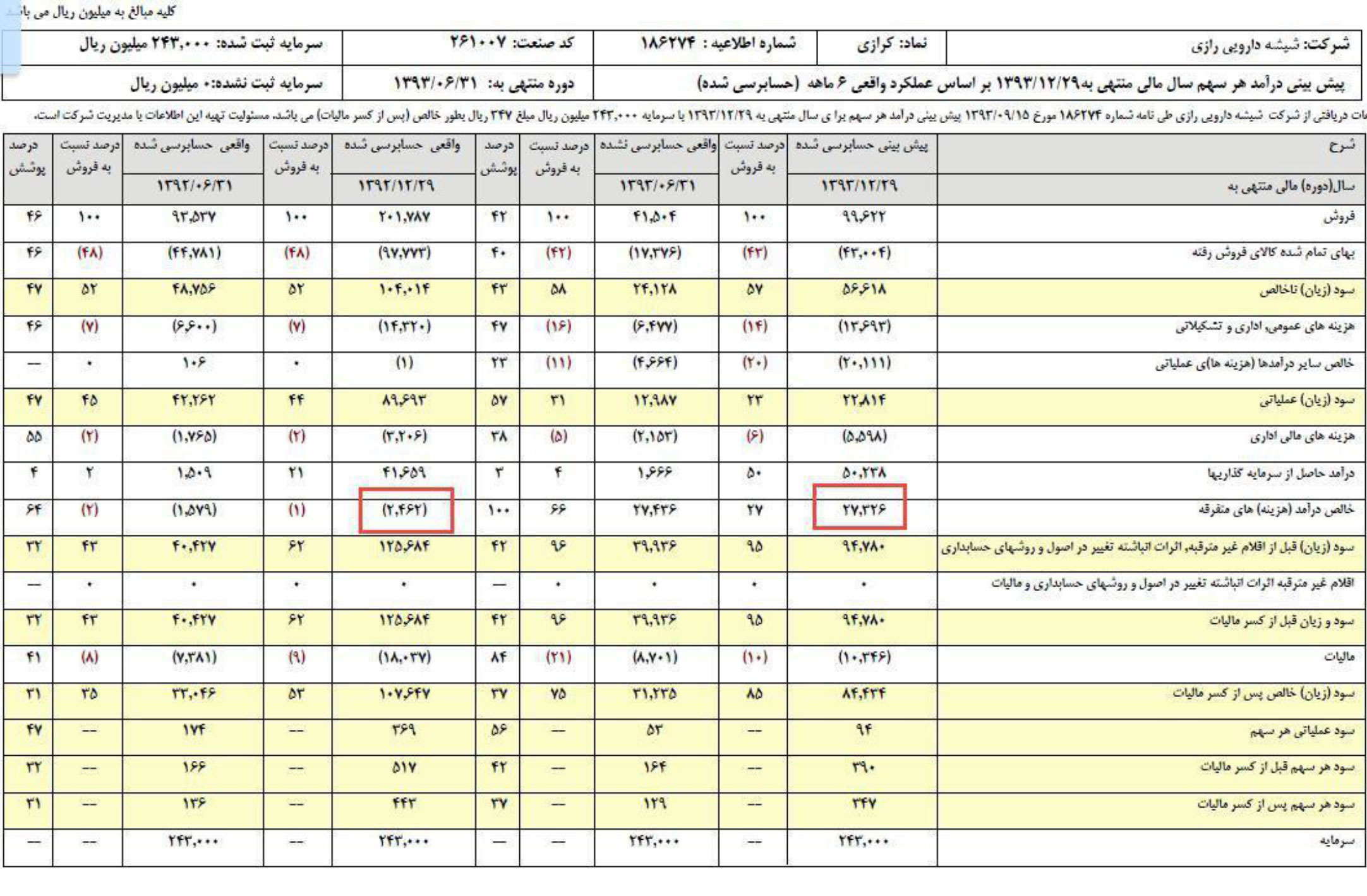

سال 92 نیز 41 میلیارد ریال سود حاصل از سرمایه گذاری شناسایی شده بود ولی برای سال 93 شرکت پیش بینی کرده 50 میلیارد شناسایی شود. علت افزایش 900 میلیون تومانی، در هنگام بررسی جزئیات سرمایه گذاری های انجام شده باید بررسی شده و پیش بینی شرکت را در صورت لزوم اصلاح کنیم. اما نکته ای که در اینجا قابل توجه است عدم شناسایی این سود در عملکرد 6 ماهه است.

در عملکرد های دوره ای، سود حاصل از سرمایه گذاری شناسایی نمی شود در حالی که در کل سال باید در محاسبات درج شود. این یکی از مواردی است که یک اشتباه رایج را نشان می دهد. برخی در بازار EPS گزارش عملکرد 6 ماهه را ضربدر 2 می کنند تا EPS کل سال را به دست بیاورند. اما EPS عملکرد 6 ماه، با کل سال تفاوت هایی دارد که یکی از آن ها، درآمد حاصل از سرمایه گذاری است. پس کار درستی نیست که مثال فروش 6 ماه را در 2 ضرب کنیم. یا EPS سه ماه را در 4 ضرب کنیم. اینکار به هیچ وجه درست نیست و در بسیاری مواقع نتایج دور از واقعیت به دست می دهد. فاکتور چهارم درامدهای متفرقه است.

همانطور که مشاهده می کنید، در سال 92 این درآمد شناسایی نشده و حتی زیان 2 میلیارد ریالی ثبت شده است. با این وجود آیا این فاکتور پذیرفتنی است؟ باید جزئیاتش رو به خوبی بررسی کنیم. از اینجا مستقیم نمیتونم تایید یا رد کنیم اما نکته قابل توجه اینجاست که در عملکرد 6 ماهه دقیقا این درآمد شناسایی شده است.

و همونطور که قبال گفتم، عملکردها قابل اعتماد “تر” اند. به هر صورت جزئیات این فاکتور رو در ادامه تحلیل باید بررسی کرد.تا اینجا ما تونستیم درک خوبی از پیش بینی 93 براساس 6 ماه پیدا کنیم. از اینجا به بعد باید به جزئیات تک تک فاکتورهایمهم وارد شده و متغیرها رو بررسی کنیم. اما در جلسه بعد در مورد رشد 3 برابری کرازی در طول سال 93 متمرکز خواهیم شد و سعی میکنیم رابطه صورت های مالی با این رشد رو شفاف تر کنیم.

آموزش های رایگان

دوره های برگزیده

0 پاسخ به "آموزش تحلیل بنیادی قسمت 4"