آموزش تحلیل بنیادی قسمت 11

ابتدا در مورد مالیات توضیحاتی رو ارائه میدم. مالیات شرکت های بورسی طبق قانون 5.22 درصد هست. اما برخی از درآمدهای شرکت ها معاف از مالیات می باشد. به همین دلیل درصد مالیات برخی از شرکت ها کم تر از این مقدار است. برای مثال تمام درآمد حاصل از صادرات از پرداخت مالیات معاف می باشد. برای پیش بینی “دقیق” مالیات شرکت ها نیاز هست که جزئیات درآمدها به تفکیک درآمدهای معاف و درآمدهای غیرمعاف رو در اختیار داشته باشیم. اما اینکار ضروری نیست. زیرا با تخمین مناسب می توان با درصد خطای خوبی مالیات شرکت ها رو پیش بینی کرد و در نتیجه سود خالص رو با خطای ناچیز برآورد نمود. ابتدا نسبت زیر رو در نظر بگیرید.

“مالیات” سال 92 را در نماد کرازی تقسیم می کنیم بر “سود و زیان قبل از کسر مالیات”

15%=125684÷ 18037

یعنی شرکت کرازی در سال 92 معادل 15 درصد از “سود قبل از کسر مالیات” را مالیات پرداخت نموده است. همانطور که مشاهده می کنید این نسبت کمتر از 5.22 است بنابراین نیاز به بررسی و اطمینان بیشتر هست.برای این هدف ابتدا این نسبترا برای سال ها و عملکرد های میان دوره ای مختلف محاسبه میکنیم تا تفاوت و مقدار آن را در مقاطع مختلف زمانی ببینیم.اکسل گزارشات این نماد رو داریم و نسبت مالیات رو در اکسل محاسبه کردم.

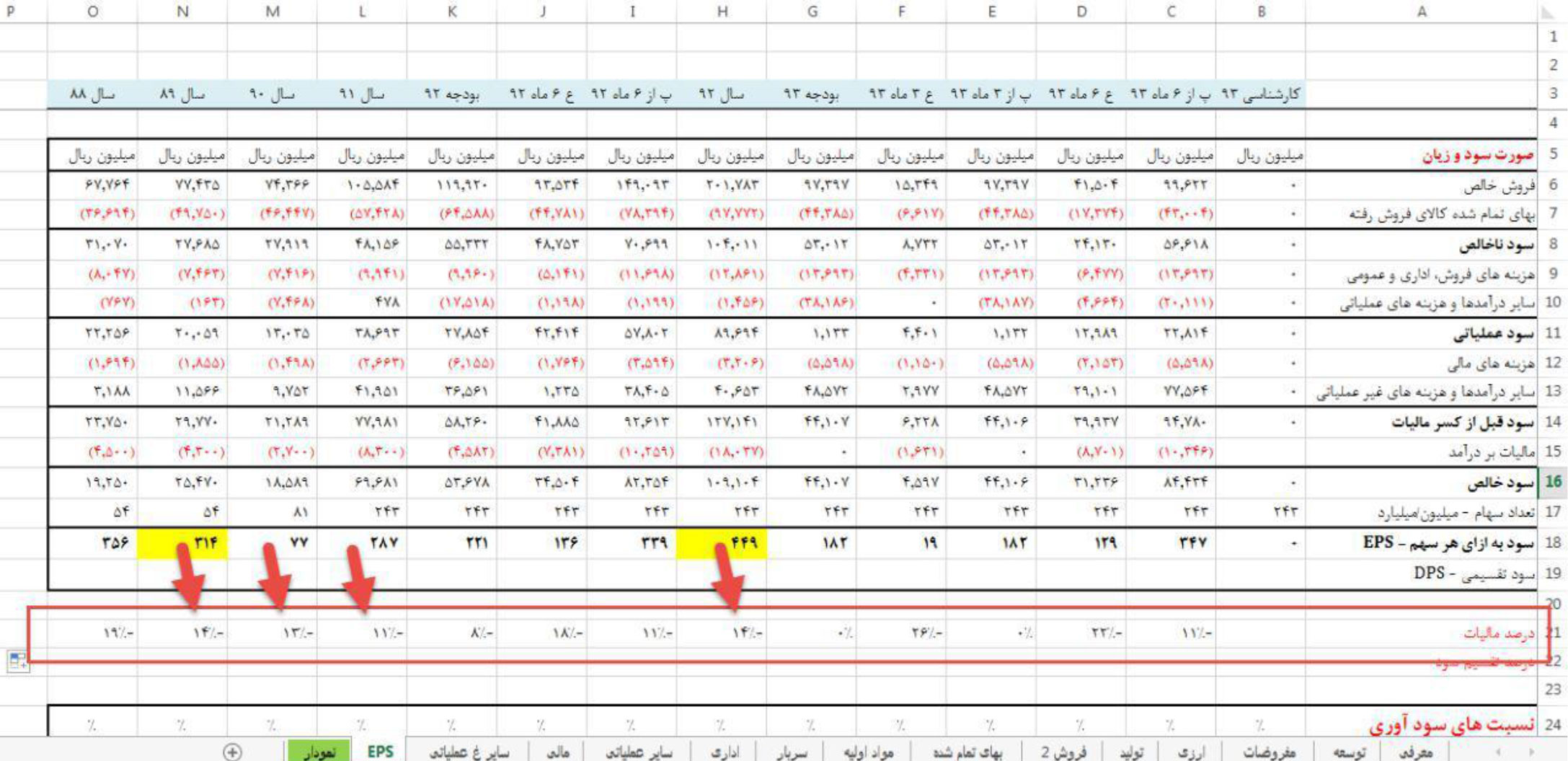

مشاهده میکنید که این نسبت در سال ها و مقاطع مختلف نوسانات زیادی کرده است. به خصوص 3 مقداری که با فلش نشان داده شده فاصله زیادی با مقادیر دیگر دارد.

یکی از علت های این امر آن است که درآمد های معاف از مالیات در مقاطع زمانی مختلف تغییر کرده است. به همین دلیل این درصد نیز دچار نوسان شده است.

یک نکته مهم: دو عددی که در عکس زیر با فلش نشان داده شده، مربوط اند به عملکرد میان دوره ای.

در حالیکه در سال های گذشته سال 89 تا 92 این نسبت نوسان کمتری داشته است.

حتی جالب توجه است که در بودجه 93 و پیش بینی بر اساس 3 ماه عکس زیر مالیات اصال پیش بینی نشده است که این به دلیل بی توجهی شرکت در این امر است.

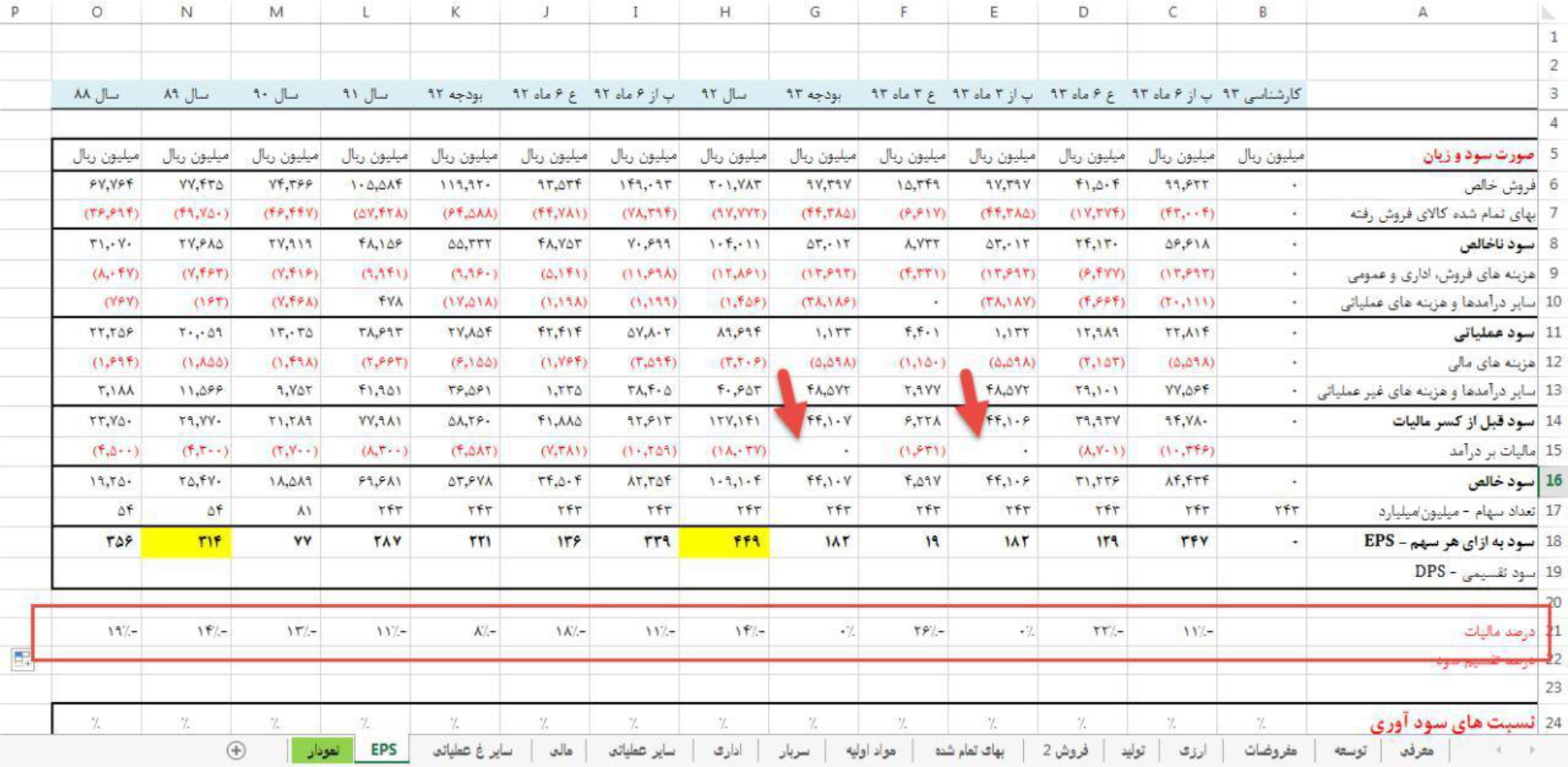

با توجه به این نکات به نظر می رسد که اشتباه این نسبت در گزارشات پیش بینی ها و عملکردهای میان دوره ای طبیعی است.پس بهتر است کمتر به این گزارشات اعتماد کنیم البته فقط در مورد مالیات، در مورد بقیه موارد اینگونه نبوده. پس موارد زیر را در نظر نگیریم بهتر است.

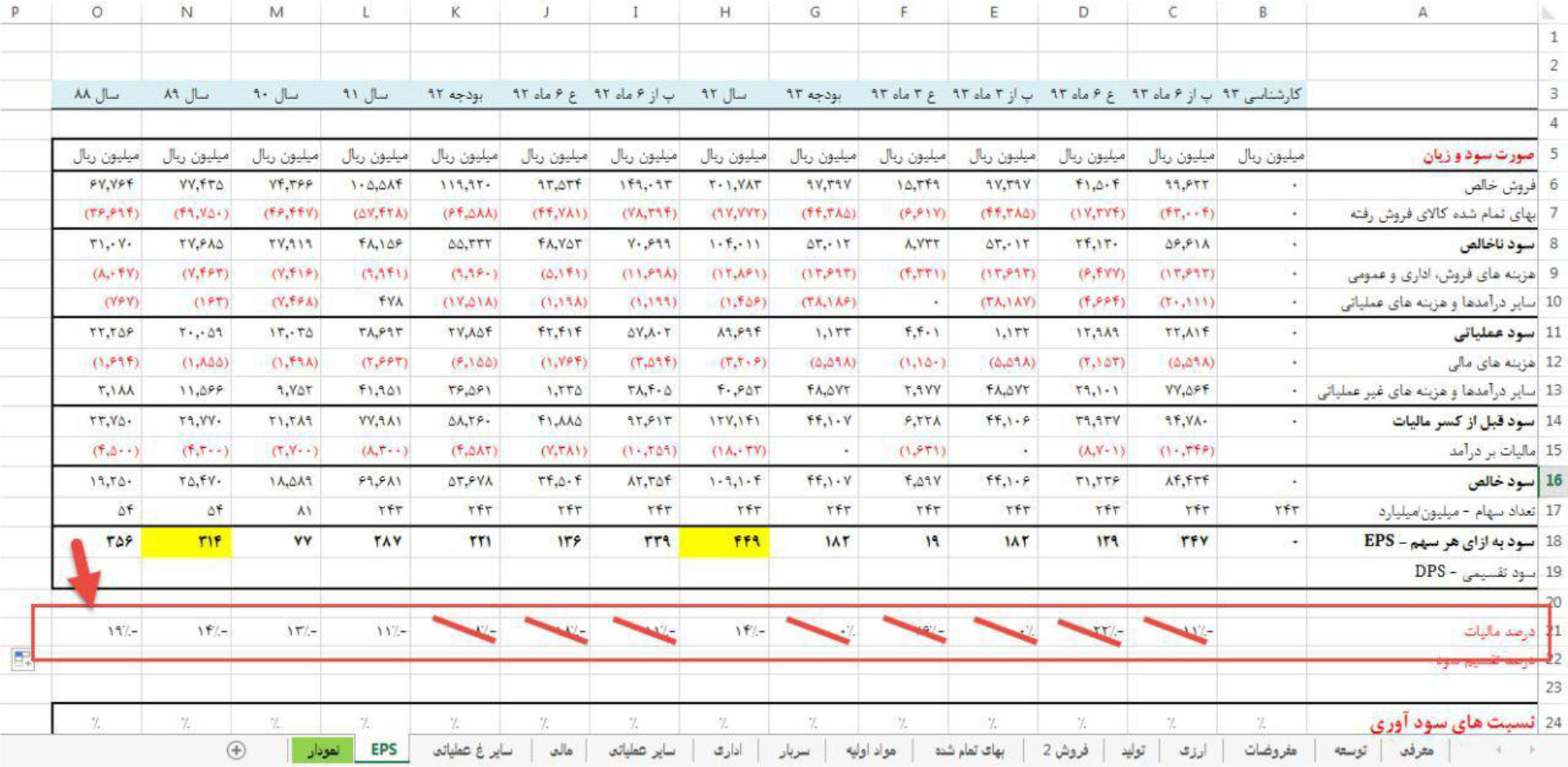

با این تقاسیر تنها یکی عددت باقی مانده که از نسبت های دیگر فاصله زیادی دارد: نسبت مالیات در سال 88

از این نسبت نیز با توجه به اینکه مربوط به سال های دور است می توان چشم پوشی کرد. دقت کنید که ما سعی نمیکنیم دلیل همه این ناهمخوانی ها را کشف کینم. زیرا اگر بخواهیم تمام ابهامات و ناهمخوانی ها صورت های مالی را درک کنیم، باید زمان بسیار زیادی وقت بگذاریم. تنها آن دسته از “ابهامات” برای ما مهم است که “تاثیر چشمگیر” در مقدار “سود خالص” داشته باشد. در این مورد ما میبینیم که “نسبت مالیات” در پیشبینی ها دور از واقعیت است که علت آن سهل انگاری شرکت در محاسبه آن است. در مورد عملکردهای میان دوره ای نیز احتمالا علت این ناهمخوانی آن است که درآمدهای معاف از مالیات در آن فصل محقق نشده اند. در کل در گزارشات میاندوره ای اشتباهات زیادی دیده می شود که اگر موثر باشند باید تا حد توان شفاف کنیم. اگر هم تاثیر زیادی نداره الزام نیست وقت زیادی براش بزاریم. با همه این توصیفات برای پیش بینی مالیات فقط به اعداد زیر توجه کنید.

به نظر میرسد که عدد 14 %مناسب تر و محتاطانه تر باشه )تفاوت 3 درصدی 11 تا 14 تاثیر بسیار ناچیزی بر سود خالص و EPS خواهد داشت. بنابراین نگران نباشید!(. پس ما برای آنکه مالیات سال 93 را پیش بینی کنیم کافی است که 14 %را در “سود قبل از کسر مالیات” که به روشهای دیگری پیش بینی کردیم، ضرب کنیم. توجه کنید که ابتدا باید “سود قبل از کسر مالیات” را پیش بینی کنید و سپس مالیات را به کمک نسبت 14 %محاسبه میکنیم.

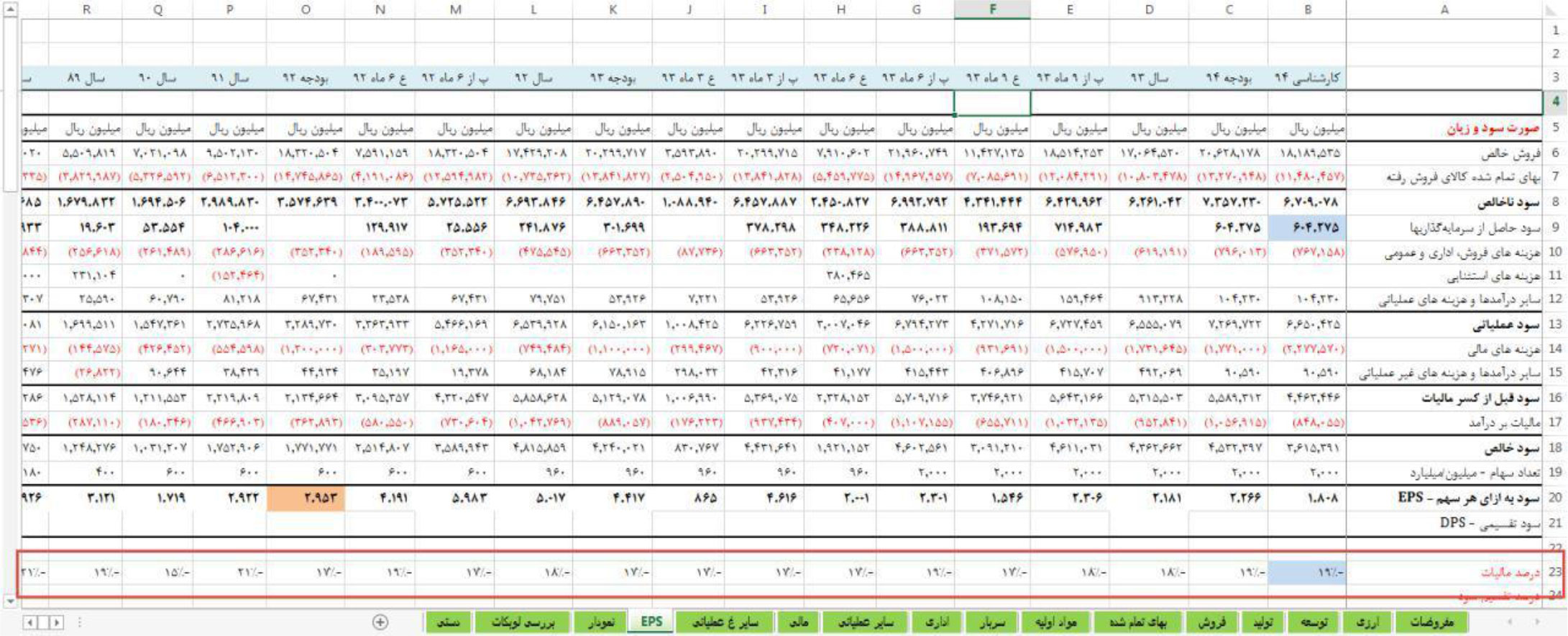

حال مثالی دیگر از مالیات. عکس زیر صورت سود و زیان نماد “شبهرن” است که از اکسل مربوطه تهیه شده است.

نسبت مالیات در این شرکت نوسان کمتری نسبت به کرازی داشته است. تنها عددی که فاصله زیادی با بقیه دارد مربوط استبه سال 90

آموزش های رایگان

دوره های برگزیده

0 پاسخ به "آموزش تحلیل بنیادی قسمت 11"